FXで退場してしまう一番の原因は利益を出せないことではありません。

最も多い原因は、「損失をコントロールできなかったから。」です。

つまり、利益を出せないことは

FXの相場を退場する直接的な原因にならないということです。

例えば、投資の資金が100万円の人が

勝率0%で100回トレードしたとき

(すべてのトレードで損失を出したと仮定)

1回あたりの損失額が5000円以下になるように損切りをして

損失をコントロールすると、

トータルの損失額は50万円になります。

つまり、損失額をコントロールすることで

100連敗をしたとしても、元手の資金を

半分残すことができる方法があるんです!!

実際のトレードで100連敗(100回連続で損失が続く)

ことはほとんどありません。

また、1回当たりの損失額をさらに低くすることで

100連敗したときの損失額をさらに低くできます。

この状態を維持することで

FXの退場を防ぐことが可能になります。

さらに、この方法で重要になるのは

「適切な損切り」をすることだけです。

誰でも簡単にできる方法なので、安心してください。

これを極めると、破産の確率をほぼ0%にすることができるようになります!!

適切な損切りの方法を理解して、FXの退場をしないトレーダーになろう!

まず、適切な損切りというのは、2種類あります。

- FXの相場から退場しないために設定する損切り

- エントリーした方向と反対にトレンドが動いたときに設定する損切り

今回解説するのは、①の「FXの相場から退場しないために設定する損切り」です。

②の「エントリーした方向と反対にトレンドが動いたときに設定する損切り」

については別の記事で解説します。

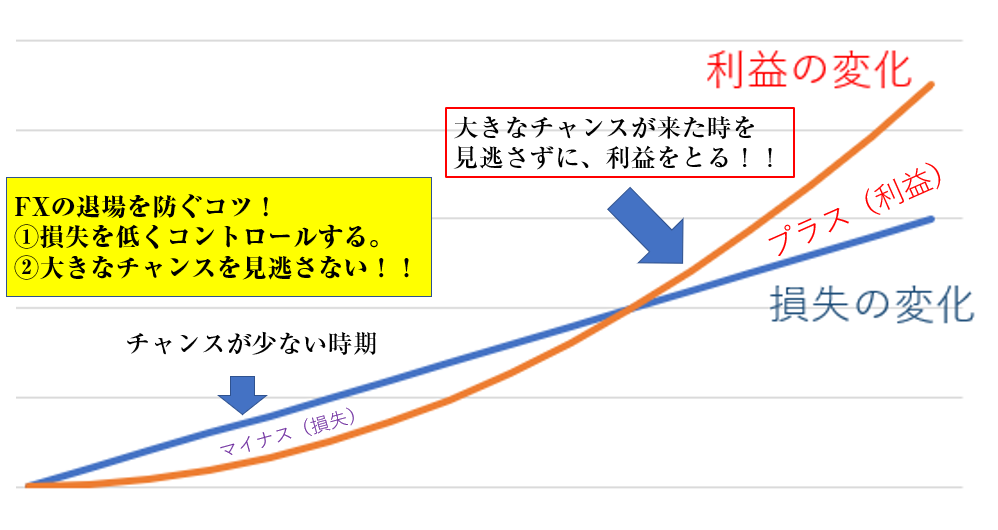

FXの相場から退場しないために損切りを活用する方法は

下の画像のようなイメージです。

損失額のグラフ(青)はグラフが直線になっています。

これは、1回当たりの損失額がどのタイミングでも同じということです。

この1回当たりの損失額を損切りによって低くコントロールすることで

この画像のように損失額が大きくならず、退場する危険性が低くなります。

また、損失を低くコントロールすることができていれば、

大きなチャンスが来なくても、FXの相場から退場することがないので、

大きなチャンス(トレンド)が来るのを待つことができます。

具体的な損切りの設定をどのようにすればいいのか?

FXで退場しないための損切りの設定方法は

次の2つの項目を考えることが重要です。

- トレードでどのくらいの回数、負ける可能性があるのか?

- 1.で想定した回数だけ負けた時に資金をどのくらい残したいか?

例えば、あなたの投資の資金が100万円で

100連敗を想定して、100回負けた後に

資金が50万円以上残っていてほしいと考えている場合は、

1回当たりの損失額が5000円になるように

損切りを設定することが必要です。

損切りで設定する、この1回当たりの損失額は

次のような計算式で計算できます。

$$退場を防ぐための損切り額=\frac{元手の資金-最終的な資金}{トレードで負ける回数}$$

※最終的な資金は、負けを繰り返した後に

最終的に残っていてほしいとあなたが感じている金額です。

※トレードで負ける回数は、利益を得られるまでに想定される負ける回数です。

100連敗することはめったにないので、

100を使えばほとんどのケースで対応できると思います。

あくまでFXの相場を退場しないための内容であり、

FXで大きな利益を出すための内容ではありません。

FXで利益を出すためには、別の工夫が必要になります。

(参考)

トレードで利益を出すための(攻めの姿勢)での

損切りラインはATRという値動きの大きさを調べる指標を使って、

設定することが重要になります。

また、今回紹介した考え方を使った場合も

いつか必ずやってくる、大きなトレンドをしっかりと見据えて、

大きなトレンドではしっかりと利益をとっていくことが大切です。

損失を出してばかりでは、いつまで経っても上達できません。

安定的に利益を出し続けることができるようになるための

第一歩として、FXの相場を退場しないことが非常に重要です。

- TradingViewインジケーターの使い方解説YouTube動画一覧

- TradingViewで直接取引できる、おすすめ証券会社:OANDA JAPAN 口座開設